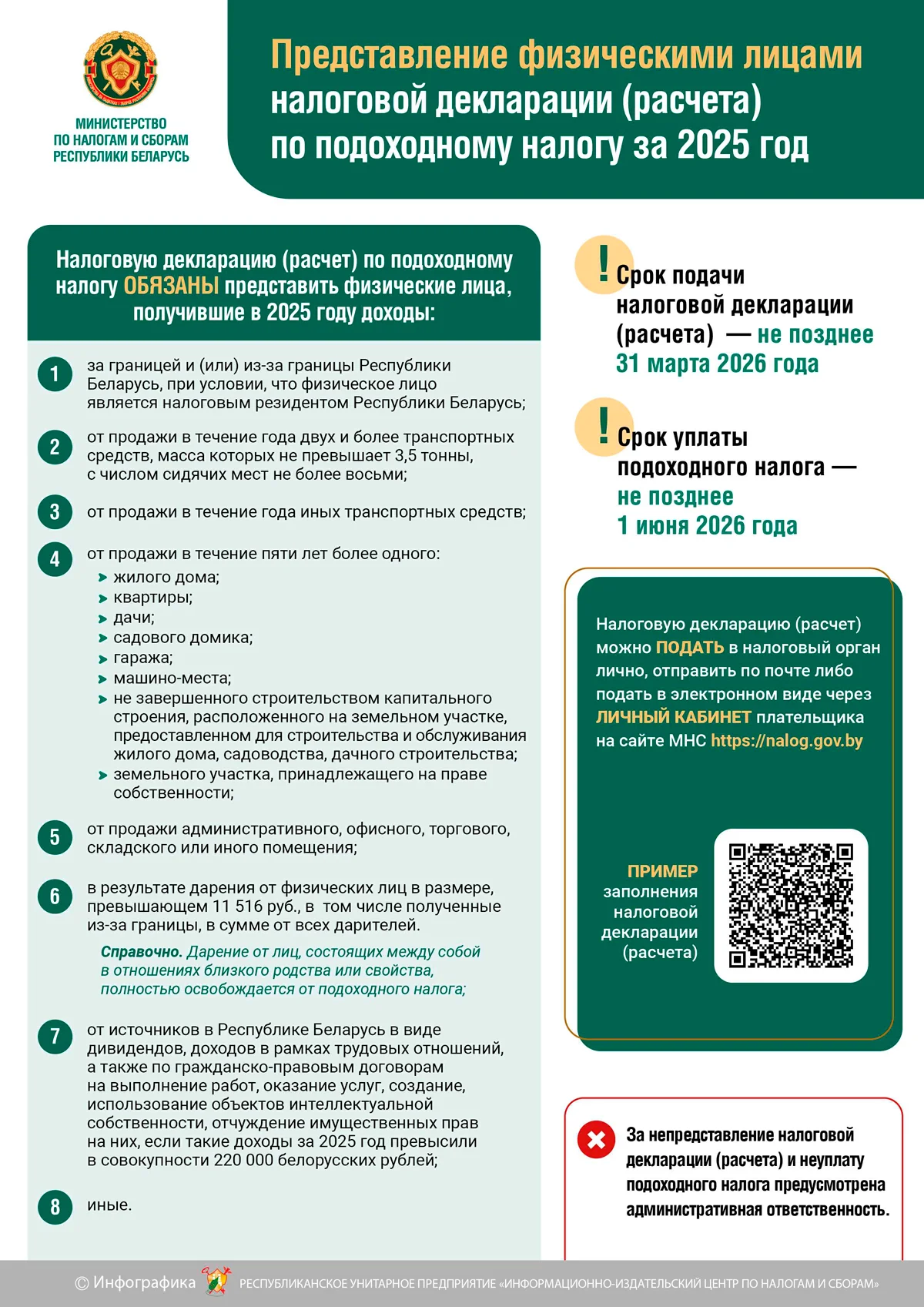

Налоговую декларацию (расчет) по подоходному налогу обязаны представить физические лица, получившие в 2025 году доходы:

- за границей и (или) из-за границы Республики Беларусь, при условии, что физическое лицо является налоговым резидентом Республики Беларусь;

- от продажи в течение года двух и более транспортных средств, масса которых не превышает 3,5 тонны, с числом сидячих мест не более восьми;

- от продажи в течение года иных транспортных средств;

- от продажи в течение пяти лет более одного:

- жилого дома;

- квартиры;

- дачи;

- садового домика;

- гаража;

- машино-места;

- не завершенного строительством капитального строения, расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства;

- земельного участка, принадлежащего на праве собственности;

- от продажи административного, офисного, торгового, складского или иного помещения;

- в результате дарения от физических лиц в размере, превышающем 11 516 руб., в том числе полученные из-за границы, в сумме всех дарителей.

Справочно. Дарение от лиц, состоящих между собой в отношениях близкого родства или свойства, полностью освобождается от подоходного налога

- от источников в Республике Беларусь в виде дивидендов, доходов в рамках трудовых отношений, а также по гражданско-правовым договорам на выполнение работ, оказание услуг, создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них, если такие доходы за 2025 год превысили в совокупности 220 000 белорусских рублей;

- иные.

Налоговую декларацию (расчет) можно подать следующими способами:

- в налоговый орган лично,

- отправить по почте,

- в электронном виде через личный кабинет плательщика на сайте МНС

Сайт МНС — nalog.gov.by

Сроки подачи декларации и уплаты налога

- Срок подачи налоговой декларации (расчета) – не позднее 31 марта 2026 года

- Срок уплаты подоходного налога – не позднее 1 июня 2026 года

За непредоставление налоговой декларации (расчета) и неуплату подоходного налога предусмотрена административная ответственность.